« QUICK FIXES » TVA : 6 mois pour se mettre en conformité

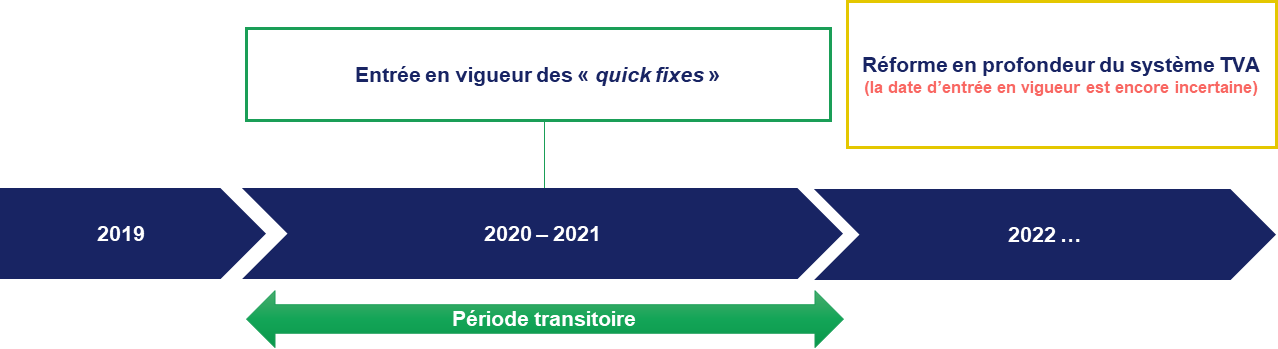

Dans le cadre de la lutte contre de la fraude et de l’harmonisation des réglementations en matière de TVA et dans l’attente de l’adoption d’un régime définitif en matière de TVA prévu initialement pour 2022, les ministres des finances des Etats membres de l’Union Européenne se sont entendus, le 2 octobre 2018, sur quatre mesures transitoires dites « quick fixes ».

Ces solutions rapides ne sont que les prémices d’une grande réforme TVA ayant vocation à bouleverser trois régimes en matière de TVA. Ces mesures seront transposées en France par la prochaine Loi de finances pour 2020 et entreront en vigueur à compter du 1er janvier 2020.

1. Renforcement des conditions d’exonération de TVA des livraisons intracommunautaires

- Deux nouvelles conditions, jusqu’à présent considérées comme de pures conditions de forme, sont hissées au rang de conditions de fond. Dès 2020 le fournisseur devra :

- Vérifier systématiquement, préalablement à chaque opération, que son client est réellement identifié aux fins de la TVA dans un Etat membre autre que celui de départ des biens. Cette condition nécessitera un suivi systématique et régulier de la validité des numéros de TVA des clients ainsi que le report de ce numéro sur ses factures ;

- Vérifier l’inscription de la livraison intracommunautaire dans l’état récapitulatif des opérations intracommunautaires (DEB).

Le non-respect de ces conditions fait désormais courir le risque d’une remise en cause de l’exonération de TVA.

Concernant les conditions de forme, les quick fixes instaurent une présomption réfragable relativement à la preuve des livraisons intra-communautaires. Les biens seront présumés avoir été expédiés d’un Etat membre vers un autre dans les cas suivants :

- Si le transport est organisé par le vendeur : ce dernier doit être en possession, soit de deux documents de transport non contradictoires (e.g. bon de livraison, facture de transport), soit de tout document de transport accompagné d’une preuve non contradictoire additionnelle (e.g. contrat d’assurance relatif au transport) ;

- Si le transport est organisé par l’acquéreur : le vendeur doit être en possession d’une attestation écrite de l’acheteur stipulant que le transport a été organisé par lui ou pour son compte et, alternativement, soit de deux documents de transport non contradictoires (e.g. facture de transport, CMR), soit de tout document de transport accompagné d’une preuve non contradictoire additionnelle (e.g. contrat d’assurance relatif au transport) ;

- Les éléments de preuve doivent être délivrés par deux parties différentes et indépendantes l’une de l’autre, du vendeur et de l’acquéreur.

2. Simplifications apportées au régime de la vente en dépôt

Le régime de simplification permet au fournisseur de ne pas avoir à s’identifier dans chaque état membre où il dispose d’un stock (régime des stocks en consignation).

Afin de pallier un défaut d’harmoniser des règles par les Etats membres, le nouveau dispositif prévoit l’application de la simplification lorsque le transfert de propriété à l’acquéreur des biens intervient dans les 12 mois suivants leur arrivée dans le pays de stockage.

Aujourd’hui, les conditions d’application de cette simplification ne sont pas harmonisées et tous les Etats membres ne les ont pas mises en place. Par exemple, la France exige la vente des biens dans un délai de trois mois suivant leur introduction en France, alors que l’Italie impose que la vente intervienne dans un délai de 12 mois.

3. Uniformisation des transactions en chaine

Les quick fixes mettent en place des critères uniformes afin de déterminer, parmi les opérations successives, celle qui sera qualifiée de livraison intracommunautaire (LIC) exonérée de TVA dans le pays de départ.

- Par principe, la LIC sera attribuée à la première livraison consentie à l’intermédiaire ;

- Par exception, si l’intermédiaire communiquer à son fournisseur son numéro d’identification à la TVA dans l’Etat membre de départ (i) la première vente sera qualifiée de vente domestique et (ii) seule la seconde vente (entre l’intermédiaire et son client) pourra être qualifiée de LIC exonérée de TVA.

Comment s’y préparer ?

La Loi de finances pour 2020 ainsi que les commentaires de l’administration fiscale devront être scrutés de près car ils préciseront les conditions d’application en France.

Arsene – Equipe TVA

-

Alain Recoules

Associé

T : +33 1 70 38 88 17

M : +33 6 77 76 71 55

-

Nathalie Habibou

Associée

T : +33 1 70 39 47 75

M : +33 6 23 72 32 75