9ème baromètre de la fiscalité immobilière Arsene : les professionnels de l’immobilier plus sévères en 2022 face aux mesures fiscales ?

Arsene, cabinet d’avocats d’affaires français exclusivement spécialisé en droit fiscal, dévoile les résultats de la 9ème édition de son baromètre dédié aux enjeux de la fiscalité immobilière :

- La tendance observée dans les précédents baromètres se confirme : les entrepôts sont perçus comme recelant le meilleur potentiel de croissance en 2022 pour 55 % des sondés (contre 45 % en 2021), devant les commerces (20 % contre 11 % en 2021), les logements (14 % contre 31 % en 2021) et très loin devant les bureaux (7 % contre 5 % en 20201).

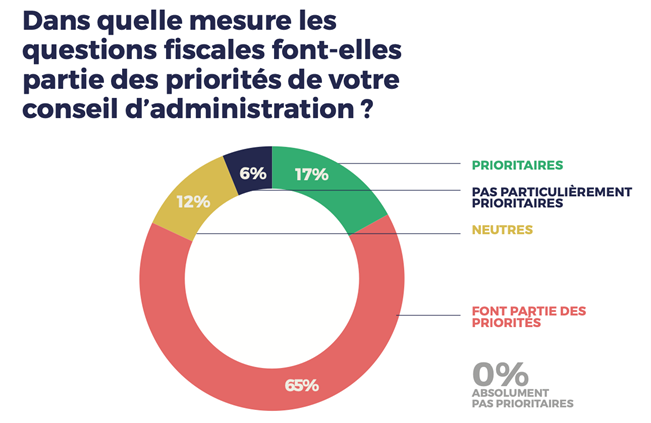

- 86 % des sondés considéraient les questions fiscales du programme présidentiel prioritaires ou faisant partie des priorités. Cela reflète la forte attente générale des acteurs économiques en matière de fiscalité.

- 1/3 des répondants ont bénéficié des mesures fiscales prises dans le cadre de la crise Covid en 2021. 88 % ont considéré que les mesures étaient nécessaires (contre 80 % en 2020), le jugement s’avère moins sévère après une année de recul même si les mesures sont jugées insuffisantes pour la moitié d’entre eux.

- Le baromètre montre non seulement une légère remontée des contrôles fiscaux (33 % des sondés ont déclaré avoir fait l’objet d’un contrôle fiscal en 2021, contre 29 % en 2020) mais aussi une légère amélioration des relations avec l’administration fiscale : 12 % des sondés jugent que leurs relations avec l’administration fiscale se sont améliorées, contre 7 % en 2020.

- Le baromètre 2021 révèlent une meilleure connaissance des normes fiscales internationales et une meilleure prise en compte dans les décisions : 63 % des sondés (contre 59 % en 2020 et 46 % en 2019) les considèrent comme importantes, voire très importantes.

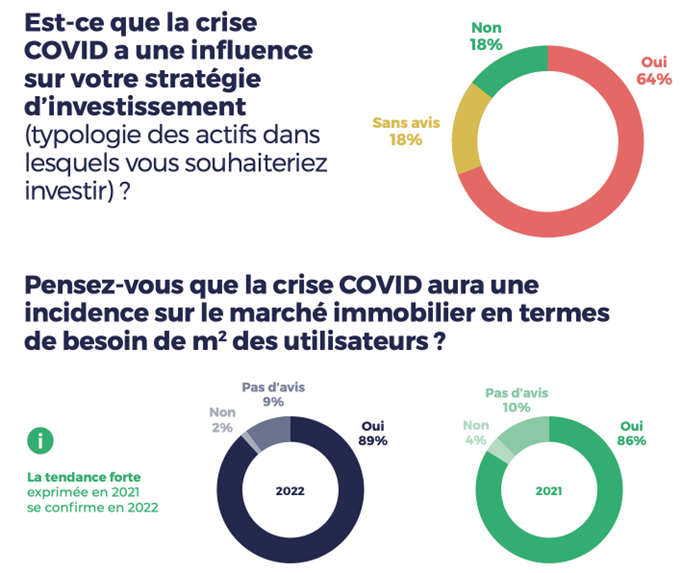

- 64 % des professionnels de l’immobilier interrogés indiquent que la crise de la Covid a une influence sur leur stratégie d’investissement (contre 70 % en 2021), et 89 % estiment qu’elle aura une incidence sur le marché immobilier en termes de besoin de m2 des utilisateurs (contre 86 % en 2021).

- Deux tiers (77 %) des professionnels interrogés constatent une hausse des investissements responsables dans l’immobilier.

Chaque année depuis 2011, le cabinet Arsene présente les résultats de son baromètre de la fiscalité immobilière, témoin des attentes et préoccupations des professionnels du secteur. En 2022, les acteurs économiques portent un jugement plus sévère des mesures fiscales prises et affichent une plus grande attente pour celles à venir.

Les questions fiscales, une problématique prioritaire

De manière générale, la préoccupation autour des sujets fiscaux conserve une place importante en 2021. En effet, les questions fiscales restent prioritaires lors des discussions des conseils d’administration pour 82 % des répondants (81 % l’année passée). Le baromètre révèle que les variations fréquentes de la législation, la sécurité fiscale et le taux effectif d’imposition restent des préoccupations majeures (tendances inchangées depuis la création du baromètre en 2011). Tandis que le taux effectif d’imposition est une préoccupation un peu plus citée, on note un léger recul des variations fréquentes de la législation, pouvant s’expliquer par la stabilité fiscale issue des dernières lois de finances.

« 86 % des sondés ont considéré les questions fiscales du programme présidentiel prioritaires ou faisant partie des priorités. Ce résultat est cohérent avec les considérations des conseils d’administration et reflète une attente forte des acteurs économiques en matière de fiscalité : 38 % des sondés jugent les mesures prises par le Président Macron et son gouvernement en fiscalité générale satisfaisantes ou très satisfaisantes, contre 52 % en 2021. Cette appréciation est encore plus sévère en matière de fiscalité immobilière où seuls 16 % des sondés se disent satisfaits », commente Franck Llinas, associé chez Arsene au sein de le practice fiscalité immobilière.

Un tiers des répondants ont bénéficié des mesures fiscales prises par le Président Macron et son gouvernement pendant la crise de la Covid en 2021, comme en 2020. Une grande majorité des sondés (88 %) les considèrent comme nécessaires, mais elles sont perçues comme insuffisantes par 40 % d’entre eux. 12 % les ont trouvés peu ou mal adaptées (contre 20 % en 2020). On note ainsi une attitude moins critique vis-à-vis des mesures fiscales car les acteurs ont pu constater les effets bénéfiques des mesures, notamment en comparant avec les voisins européens.

Baisse du contrôle fiscal et statut quo des relations avec les autorités fiscales

Le baromètre montre une légère remontée des contrôles fiscaux (33 % des sondés ont déclaré avoir fait l’objet d’un contrôle fiscal en 2021, contre 29 % en 2020) même si le niveau de volume des contrôles n’a pas retrouvé son niveau d’avant-covid (49 % en 2019).

Les résultats montrent une légère amélioration des relations avec l’administration fiscale : 12 % des sondés jugent que leurs relations avec l’administration fiscale se sont améliorées, contre 7 % en 2020, faisant suite à plusieurs années de forte détérioration et une stabilisation en 2020. « Une tendance qui s’explique sans doute par une meilleure écoute et compréhension de l’administration fiscale des acteurs concernés durant la crise de la Covid-19 », explique Franck Llinas. Toutefois, l’appréciation de la qualité de l’action de l’administration fiscale est plus sévère : 36 % des sondés la jugent bonne, contre 43 % en 2020, et aucun répondant ne l’a qualifiée de très bonne, contre 14 % en 2020.

D’un point de vue général, les différents domaines de la fiscalité sont maitrisés, notamment les nouvelles obligations en matière de DAC 6. Les droits d’enregistrement, la TVA et les taxes locales restent les domaines les moins bien maitrisés.

L’impact de la crise de la Covid sur les stratégies d’investissement

La majorité des professionnels de l’immobilier interrogés (64 %) estiment que la crise de la Covid a une influence sur leur stratégie d’investissement (contre 70 % en 2021), impliquant pour 50 % d’entre eux de repenser leurs besoins immobiliers (contre 46 % en 2021). Par ailleurs, 89 % pensent qu’elle aura une incidence sur le marché immobilier en termes de besoin de m2 des utilisateurs. La prudence reste toutefois de mise : les résultats montrent que, pour ceux qui sont concernés, les deux tiers des sondés ne pensent pas accélérer leur stratégie d’arbitrage (acquisition ou vente) en raison de la crise de la Covid.

« Le marché devrait être plus dynamique en 2022 qu’en 2021 avec moins d’acteurs attentistes (18 % contre 28 % en 2021) et plus d ‘acteurs qui se positionnent à l’achat comme à la vente (46 % contre 29 % en 2021). Cela étant, l’augmentation des taux d’emprunt ainsi qu’une crainte de correction de valeur observées depuis quelques semaines pourraient mettre à mal ces pronostics. Après deux années de crise Covid, plusieurs tendances se confirment. 89 % des sondés estiment que la crise aura une incidence sur le marché immobilier en termes de besoin de m2 des utilisateurs, contre 86 % en 2021. La moitié des investisseurs se disent sur le point ou en train de repenser leurs besoins en immobilier », précise Franck Llinas.

Dans cet environnement, les grandes tendances en matière d’investissement évoluent. En 2022, les entrepôts restent le 1er actif ciblé (55% contre 45 % en 2021 et 37 % en 2020), se démarquant comme l’investissement au plus fort potentiel de croissance. Les commerces présentent une surprenante amélioration en étant plébiscités par 20 % des investisseurs pour 2022 (contre 11 % en 2021). Les logements reculent nettement avec des perspectives de croissance divisées par 2 (14 % en 2022 contre 31 % en 2021), un résultat expliqué par l’effet des élections présidentielles sur la promotion immobilière. Enfin, l’investissement pour les bureaux qui restent le type d’actif le plus prisé voit une timide amélioration en termes de potentiel de croissance (7 % en 2022 contre 5 % en 2021).

Les résidences services attirent également de plus en plus d’investisseurs (résidence seniors, étudiantes, co-living, co-working, hôtellerie).

Par rapport à 2021, tous les facteurs de difficulté ont augmenté. Le niveau de prix reste l’obstacle le plus important en matière d’investissement (avec 3,36 pts, échelle de 1 à 4 où 4 représente le facteur plus important et 1 le facteur le moins important). Les difficultés liées au financement présentent une nette progression (3,02 pts versus 2,75 pts en 2021).

Méthodologie :

Ce baromètre a été réalisé par Arsene au premier trimestre 2022 auprès de 90 professionnels du secteur immobilier : promoteurs, fonds, foncières, gestion d’actifs, etc. Les répondants occupent les fonctions suivantes, en France et à l’international : Direction générale ou Associés, Direction juridique, Direction comptable et financière, Direction fiscale, Directeur d’investissements, Asset Manager et Fund Manager ou d’autres métiers de services immobiliers.

Pour recevoir les résultats complets de l’étude, complétez le formulaire

_____________________________________________

À propos d’Arsene

Arsene est le premier cabinet d’avocats indépendant, exclusivement spécialisé en fiscalité. Membre fondateur du réseau international Taxand (50 pays, 400 associés, 2500 fiscalistes), le cabinet est indépendant de toute firme d’audit ou juridique.

Créé en 2004, le cabinet offre un service sur-mesure dans tous les principaux domaines d’activité. Forte de 24 associés parmi les 160 fiscalistes établis à Paris, l’équipe d’Arsene accompagne ses clients dans la gestion de leur fiscalité, dans un environnement international.

www.arsene-taxand.com

Contact Média Enderby

Sophie Regaud – T + 33 (0)6 60 03 68 57 – sre@enderby.fr

Camille Pan – T +33 (0)6 38 73 78 38 – cpa@enderby.fr

Damien Piganiol – T +33 (0)6 46 45 21 23 – dpi@enderby.fr

-

Franck Llinas

Associé

T : +33 1.70.38.88.20

M : +33 6 26 56 50 20